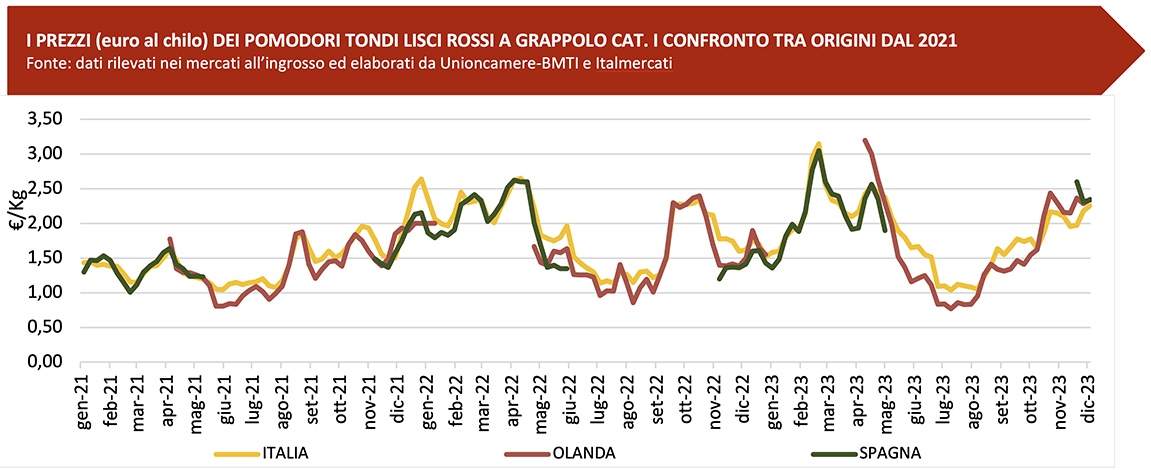

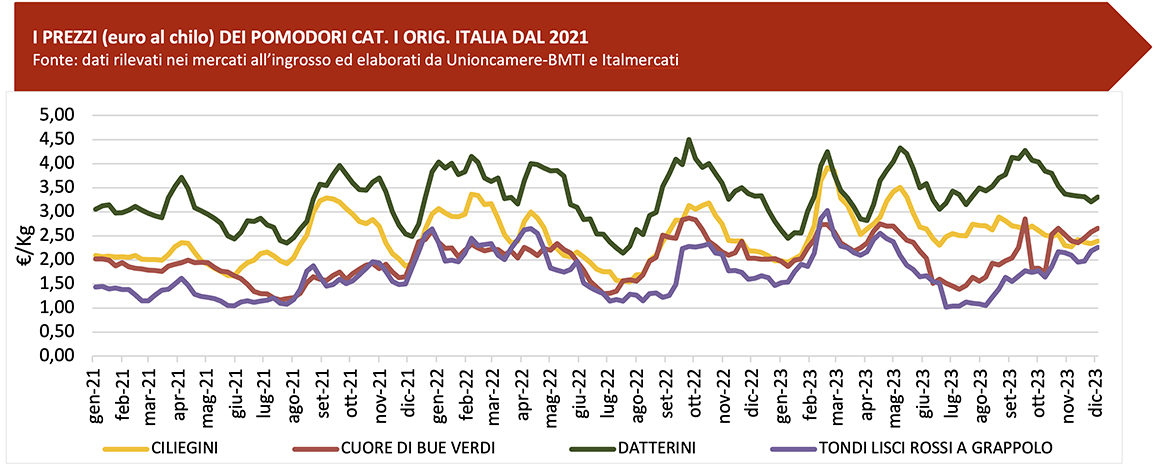

Dai grafici sottostanti, notiamo che i picchi in negativo dei prezzi del pomodoro si registrano, per tutte le tipologie, nei mesi estivi. Infatti, nonostante d’estate i consumi di questo ortaggio aumentino, l’autoconsumo da orti familiari ne abbassa il prezzo. La pianta è mediamente rustica e relativamente facile da coltivare; nei mesi estivi la troviamo in molti degli orti “di famiglia”. È pur vero però che negli ultimi anni, a causa degli andamenti climatici, ottenere un prodotto di qualità è per soli professionisti. Per quanto riguarda i valori, rimane il pomodoro datterino il più remunerato e gradito dal consumatore: vediamo infatti che i prezzi all’ingrosso sono, tra gli altri, i più elevati; le quotazioni sono quasi sempre superiori a 2,5 euro al chilo. Nell’anno in corso, in particolare, il prezzo è rimasto quasi sempre sopra i 3 euro al chilo e per lunghi periodi da 3,5 a 4 euro al chilo e oltre. Solo dalla fine di ottobre e nei primi giorni di novembre, complice il forte vento di scirocco che ha interessato la Sicilia, è iniziata una veloce discesa del prezzo che si aggira a 2 euro al chilo. Il momento di stanca riguarda tutte le tipologie di pomodoro rosso. Nell’ultimo anno inoltre è sceso ulteriormente l’interesse per il pomodoro tondo liscio rosso a grappolo, sia da parte del comparto produttivo nazionale che da parte del consumatore: per questa tipologia di pomodoro il 2023 è partito molto bene con quotazioni record di oltre 3 euro al chilo per il prodotto nazionale (anche per i ridotti volumi di merce spagnola); poi le consistenti produzioni olandesi, che sono ormai presenti nei dodici mesi, hanno trascinato i valori a circa 0,7 euro al chilo. Anche il pomodoro cuore di bue, che ha soppiantato il tondo liscio verde insalataro, è una tipologia che ha preso spazio nei gusti del consumatore, causa la scarsa o nulla presenza di semi, la polpa soda e croccante con poco/nullo rilascio di acqua. Durante l’anno in corso però i valori non sono stati particolarmente alti, probabilmente dovuto alle elevate superfici investite e conseguenti maggiori quantitativi conferiti ai mercati all’ingrosso.

Il pomodoro, regione per regione

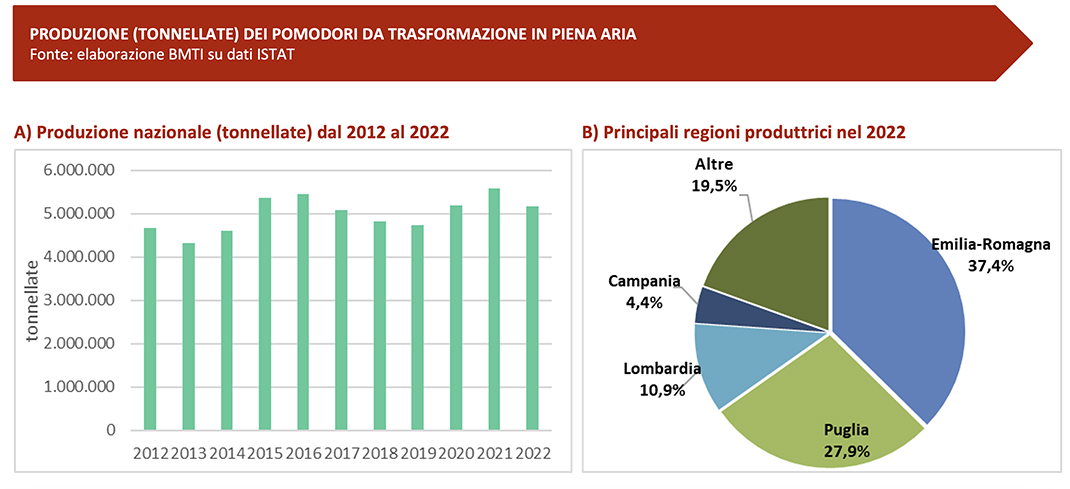

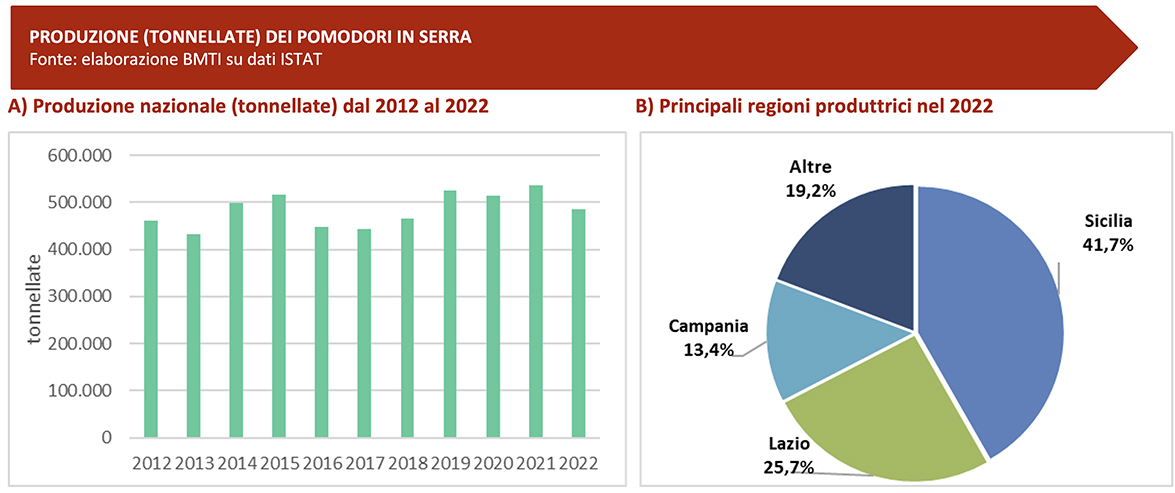

Rimangono Puglia ed Emilia-Romagna le regioni con spiccata vocazione alla di produzione di pomodoro da industria; la Campania, seppure con modeste percentuali, fornisce al mercato un prodotto di alta qualità, talvolta caratterizzato da vecchie cultivar locali di pregio. La Sicilia rimane leader nella produzione di pomodoro in coltura protetta, agevolata dal clima mite nella stagione invernale. Anche il Lazio, con spiccata vocazione serricola, evidenzia un dato consistente in percentuale: già da alcuni anni ha sostituito il tradizionale tondo liscio (verde e rosso) con le varietà più richieste dal mercato quali datterino, ciliegino e piccadilly. L’analisi dei grafici sulle produzioni ricalca la valutazione dell’anno scorso: negli ultimi dieci anni le produzioni nazionali di pomodoro da industria sono state caratterizzate da oscillazioni; annate che presentano condizioni climatiche avverse, che sono ormai una costante, accorciano sensibilmente la stagione produttiva e determinano rese inferiori. Nei mercati all’ingrosso i volumi di pomodoro da trasformazione che transitano si riducono in quanto viene sempre meno la tradizionale preparazione della “passata di pomodoro”.

Italia, Spagna e Olanda: la nuova geografia del pomodoro

Italia, Spagna e Olanda: la nuova geografia del pomodoro

Che sia in aumento il dato relativo alle importazioni e in ribasso quello delle esportazioni non è confortante, considerato che la maggior parte del prodotto importato proviene dall’Olanda, paese che non gode certo di un clima mediterraneo ma ha saputo sfruttare al massimo le competenze della coltivazione in serra e fuori suolo. Forse è questa la sfida che si presenta alle nostre aziende produttrici, in quanto con lo scenario climatico degli ultimi anni la coltivazione in campo aperto presenta numerose problematiche. Anche il costante progredire di paesi produttori quali Albania e parte del Nord Africa, sarà motivo di stimolo per le nostre aziende che potranno seguire, appoggiati dagli istituti di ricerca, la strada dell’innovazione mantenendo elevato il livello qualitativo delle pregiate varietà attualmente coltivate e nel contempo investendo in nuove cultivar con proprietà organolettiche superiori che godranno di alto valore economico.

Tomatoes, the analysis of Bmti 2023 commercial campaign

Cheaper in summer with vegetable gardens, Emilia-Romagna and Puglia are champions of national production (but watch out for Dutch competition)

From the graphs, we can see that the negative peaks in tomato prices are recorded, for all types, in the summer months. In fact, although consumption of this vegetable increases in summer, self-consumption from family gardens lowers its price. Tomato plant is medium rustic and relatively easy to grow; in the summer months, we find it in many of the ‘family’ gardens. It is also true, however, that in recent years, due to climate trends, obtaining a quality product is only for professionals. As far as values are concerned, plum tomato remains the most remunerative and appreciated by the consumers: in fact, we see that wholesale prices are, among others, the highest; prices are almost always higher than 2.5 Euros per kilo. In the current year, in particular, the price has almost always remained above 3 Euros per kilo and for long periods 3.5 to 4 Euros per kilo and above. Only at the end of October and in the first days of November, thanks to the strong sirocco wind that affected Sicily, a rapid decline in the price began, which is around 2 Euros per kilo. The moment of stasis concerns all types of red tomatoes. Furthermore, over the last year, interest in the round smooth red vine tomato has further decreased, both from the national production sector and from the consumers: for this type of tomato, 2023 started very well, with record prices of over 3 Euros per kilo for national product (also due to the reduced volumes of Spanish goods); then the significant Dutch productions, which are now present in the twelve months, have reduced the values to around 0.7 Euros per kilo. Even oxheart tomato, which has replaced round smooth green salad tomato, is a type that has taken up space in consumer tastes, due to the scarce or non-existent presence of seeds, its firm and crunchy pulp with little/no release of water. During the current year, however, the values have not been particularly high, probably due to the large surfaces used for this cultivation and consequent greater quantities delivered to the wholesale markets.

Tomato, region by region

Puglia and Emilia-Romagna remain the regions with a strong vocation for the production of industrial tomatoes; Campania, albeit with modest percentages, provides the market with high quality product, sometimes characterized by old, valuable local cultivars. Sicily remains a leader in the production of tomatoes in protected cultivation, facilitated by its mild climate in the winter season. Even Lazio, with a strong greenhouse vocation, presents a significant percentage figure: for some years it has replaced the traditional smooth round (green and red) with the varieties most requested by the market, such as plum, cherry, and Piccadilly tomato. The analysis of the production graphs follows last year’s assessment: in the last ten years the national production of industrial tomatoes has been characterized by fluctuations; years that present adverse climatic conditions, which are now a constant, significantly shorten the production season and determine lower yields. In wholesale markets, the volumes of processed tomatoes are decreasing, as the traditional preparation of ‘tomato puree’ is increasingly disappearing.

Italy, Spain, and Holland: the new geography of tomato

The fact that the data relating to imports are increasing and those of exports are decreasing is not comforting, considering that the majority of the imported product comes from Holland, a Country which certainly does not enjoy a Mediterranean climate, but has been able to make the most of the skills of both greenhouse and soilless cultivation. Perhaps this is the challenge facing our production companies, as with the climate scenario of recent years, open field cultivation presents numerous problems. The constant progress of such producing Countries as Albania and part of North Africa, too, will be an incentive for our companies; supported by research institutes, they will be able to follow the path of innovation while maintaining a high level of quality of the prized varieties currently cultivated, while investing in new cultivars with superior organoleptic properties that will enjoy high economic value.

{kind=link}